Estudo da Firjan aponta que Macaé tem a terceira melhor gestão fiscal do Rio, e São Fidélis, uma das piores

O Índice Firjan de Gestão Fiscal (IFGF), elaborado pela Federação das Indústrias do Estado do Rio de Janeiro (Firjan), aponta que os municípios do Norte Fluminense estão, na média, em situação crítica ou difícil, quando se mede a capacidade de autonomia financeira e de investimentos. A região, no entanto, apresenta realidades distintas quando analisadas individualmente: Macaé e São Fidélis, por exemplo, ficaram entre os melhores e piores índices do estado, sob um contexto econômico favorável para a gestão fiscal dos municípios. Campos e São João da Barra ficaram apenas em 23º e 24º, enquanto Niterói, com a mesma densidade demográfica que Campos, tem melhor gestão fiscal do estado desde 2016.

Nesta edição do estudo foram analisadas as contas de 5.240 municípios brasileiros, com dados oficiais de 2022 – últimos disponíveis, declarados pelas próprias prefeituras à Secretaria do Tesouro Nacional (STN). Com pontuação que varia de zero a um, o índice é composto pelos indicadores de “Autonomia”, “Gastos com Pessoal”, “Liquidez” e “Investimentos”. Após a análise de cada um deles, a situação dos municípios é considerada crítica (resultados inferiores a 0,4 ponto), de dificuldade (resultados entre 0,4 e 0,6 ponto), boa (resultados entre 0,6 e 0,8 ponto) ou de excelência (resultados superiores a 0,8 ponto).

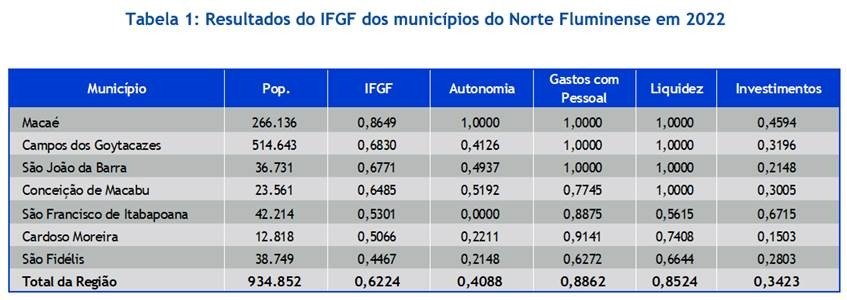

Dessa forma, apoiada pelo cenário econômico favorável de 2022, Macaé foi a única cidade da região com situação fiscal considerada excelente (0,8649), figurando na terceira posição do ranking estadual. O município apresentou nota máxima em três indicadores do IFGF (Autonomia, Gastos com Pessoal e Liquidez).

Já Campos e São João da Barra, sob o contexto econômico favorável de 2022, registraram boa situação fiscal, com IFGF Geral de 0,6830 e 0,6771, e as posições 23ª e 24ª no ranking estadual. Diante do aumento de receitas em todo o país, Gastos com pessoal e Liquidez tiveram notas máximas. Conceição de Macabu também apresentou boa situação fiscal, com nota máxima no IFGF Liquidez e bom nível de flexibilidade orçamentária.

Já São Francisco de Itabapoana, Cardoso Moreira e São Fidélis terminaram o ano com situação fiscal preocupante, mesmo num cenário econômico favorável. São Francisco registrou nota zero no IFGF Autonomia, o que significa que as receitas geradas com arrecadação local não foram suficientes para manter a estrutura administrativa. O menor IFGF da região é o de São Fidélis, devido, principalmente, ao nível crítico em autonomia e em investimentos públicos, com a 73ª posição no ranking estadual.

“Os dados mostram que esse debate sobre a situação fiscal dos municípios e a necessidade de reformas estruturais é fundamental para o desenvolvimento socioeconômico sustentável. Os gestores precisam ter em mãos os instrumentos necessários para administrar de forma eficiente os recursos públicos nas mais diversas situações econômicas e assim superar as precariedades locais”, explica Jonathas Goulart, gerente de Estudos Econômicos da Firjan.

Resultados aquém, mesmo com mais dinheiro em caixa

Nunca as prefeituras de todo o país registraram receita agregada tão elevada quanto ano passado. As prefeituras deixaram menos contas em atraso de 2021 para 2022 por causa das receitas recordes. O problema, segundo a Firjan, é que essas receitas foram infladas por um crescimento econômico melhor no ano passado e uma inflação elevada – a arrecadação tributária se beneficia de preços mais altos.

O Fundo de Participação dos Municípios (FPM) distribuiu R$ 146 bilhões em 2022, um crescimento de 13% ante 2021, segundo a Firjan. A maioria (55,5%) das cidades ficou com nota abaixo de 0,4 ponto no IFGF Autonomia, que mede a capacidade de arrecadação própria. Segundo especialistas, o Brasil desenhou um federalismo em que as cidades menores vivem efetivamente dessas transferências do FPM e do ICMS (a parte do tributo estadual que vai para as prefeituras).

Niterói, com mesma população que Campos, ficou em primeiro

Com nota 0,7562, a capital fluminense tem a gestão classificada apenas como “boa”, na posição 1.557 do ranking nacional. Mesmo assim, a situação melhorou no ano passado: em 2021, o Rio tinha ficado em 19º no ranking das capitais. O IFGF do Rio caiu a partir de 2016 e voltou a se recuperar apenas em 2021. Salvador, na Bahia, ficou em primeiro, e São Paulo em terceiro.

No ranking estadual, o Rio ficou apenas no 12º lugar em 2022. A liderança ficou com Niterói, que mantém a melhor gestão do estado desde 2016, conforme a série histórica da Firjan. Segundo o prefeito de Niterói, Axel Grael, a “atitude de muita responsabilidade” da gestão municipal pode ser verificada na aplicação das receitas a mais que a prefeitura tem recebido, com os royalties oriundos da produção de petróleo na camada pré-sal. Em 2019, ainda na gestão anterior, a Prefeitura de Niterói criou o Fundo de Equalização da Receita (FER), formado com parte da receita de royalties. Hoje já são quase R$ 1 bilhão, guardados para quando a “curva” de exploração do petróleo começar a cair e as receitas vindas caírem.

Região não gera receitas para suprir os próprios custos

O Norte Fluminense registrou 0,4088 ponto (difícil) no indicador de Autonomia, que verifica se as receitas oriundas da atividade econômica suprem os custos para manter a Câmara de Vereadores e a estrutura administrativa da prefeitura. Dessa forma, a baixa autonomia das prefeituras se configura como um quadro crônico de alta dependência por transferências de outros entes.

Já no IFGF Investimentos, que mede a parcela da receita destinada aos investimentos públicos, a região registrou 0,3423 (situação crítica). Mesmo em um cenário de alta liquidez e flexibilidade orçamentária, como o observado em 2022, um baixo percentual da receita foi destinado a investimentos públicos. Os impactos desse resultado são sociais e econômicos, visto que essas despesas têm inerentemente a capacidade de gerar bem-estar para a população e melhoria do ambiente de negócios local.

Os resultados acionam o alerta diante do cenário econômico analisado (2022), relacionado à recuperação do PIB no pós-pandemia e à alta inflação, uma conjuntura atípica que proporcionou forte aumento das receitas. Este cenário, todavia, influenciou positivamente outros índices como o IFGF Gastos com Pessoal, que mede quanto da receita dos municípios está comprometida com pagamento de pessoal; e o IFGF Liquidez, que avalia se as prefeituras apresentam recursos em caixa para cumprimento das obrigações financeiras de curto prazo. Eles apresentaram, respectivamente 0,8862 e 0,8524 ponto (excelência).

Mas, apesar do contexto positivo de 2022, a análise histórica de Gastos com Pessoal, por exemplo, mostra que permanecem alguns fatores de risco para a sustentabilidade fiscal: o caráter obrigatório das despesas de pessoal; a influência de decisões tomadas em âmbito federal que representem em aumento dos gastos obrigatórios; e o desequilíbrio das contas previdenciárias. Devido a esses elementos, nos períodos de forte crescimento da receita, como ocorreu em 2022, as contas parecem equilibradas, e nos períodos de redução, há insustentabilidade e demanda por mais transferências de recursos para cumprir com as despesas obrigatórias infladas. E, mesmo com cenário favorável e mais recursos, o IFGF Geral da região ficou próximo ao piso considerado de boa gestão (0,6224 ponto).

“O IFGF vem somar argumentos ao tão necessário debate das reformas estruturais. Este assunto deve ser prioritário também nas agendas municipais para que possamos modernizar o setor público, sem atalhos para mantermos as contas equilibradas. Só assim vamos ter, de forma sustentável e eficiente, um ambiente de negócios saudável e um desenvolvimento socioeconômico integrado”, disse o presidente da Firjan Norte Fluminense, Francisco Roberto de Siqueira.

Distribuição de mais receita não é o caminho para solução do problema

O Índice Firjan de Gestão Fiscal ressalta que o quadro negativo das contas municipais está relacionado principalmente a questões estruturais. Por isso, a Federação das Indústrias pontua que a distribuição de mais receita não é o caminho para a solução do problema de forma sustentável.

Nesse sentido, a Firjan sinaliza a necessidade de mudanças urgentes relacionadas cinco pontos: base de incidência de impostos, regras de distribuição de receitas, flexibilidade orçamentária, regras de criação e fusão de municípios e de responsabilidade fiscal.

Confira os pontos defendidos pela federação:

– Base de incidência dos impostos – O sistema tributário brasileiro é caracterizado pelo elevado grau de complexidade e burocracia. A simplificação propiciada pela reforma tributária será fundamental para destravar o crescimento do país e contribuir para maior arrecadação da maioria das cidades.

– Regras de distribuição de receitas – Apesar dos ganhos oriundos da simplificação trazida pela reforma tributária, o Fundo de Participação dos Municípios (FPM), principal fonte de receita da maioria dos municípios, não está incluído no projeto. As regras de distribuição desse fundo são ineficientes e representam desestímulo para que gestores públicos busquem ampliar a arrecadação local. É urgente a revisão das regras de rateio para o alcance de um Federalismo Fiscal mais eficiente.

– Flexibilização orçamentária – A reforma administrativa tem papel fundamental para a garantia da flexibilização do orçamento municipal. Através dessa reforma, as cidades terão mecanismos para adaptar os custos com pessoal a sua realidade econômica e social. Nesse contexto, a aplicação de reforma previdenciária no âmbito municipal também é essencial. Há alto desequilíbrio nas contas previdenciárias dos municípios, além de grande passivo de dívida junto ao Instituto Nacional de Seguridade Social (INSS).

– Regras de criação e fusão de municípios – A flexibilização para a emancipação de cidades desde a Constituição de 1988 gerou incentivos para a criação de prefeituras extremamente dependentes do governo federal. É preciso revisar as regras de criação de municípios no Brasil, assim como avaliar os casos em que seria mais eficiente a fusão de prefeituras. Cabe destacar que é fundamental que essa discussão ocorra após reformas do orçamento, como a tributária e a administrativa. Esse é um tema complexo e exige a análise de diversos fatores econômicos e sociais.

– Regras de responsabilidade fiscal – Para que as regras de responsabilidade fiscal de fato cumpram seu papel, é fundamental que as restrições e sanções já determinadas pela legislação sejam concretizadas. Caso contrário, a gestão ineficiente e irresponsável dos recursos públicos se tornará uma prática ainda mais comum.

O estudo completo pode ser acesso neste link.

*Com informações da Firjan e d’O Globo